Wanneer men over het kopen van een huis nadenkt, komt vaak de vraag naar voren: wat is het verschil tussen een lineaire en annuïteitenhypotheek? Beide hypotheekvormen hebben hun eigen kenmerken en gevolgen voor de maandlasten. Dit overzicht biedt een helder beeld van de basisprincipes van de lineaire hypotheek en de annuïteitenhypotheek. Zo kunnen huizenkopers een weloverwogen keuze maken, afgestemd op hun persoonlijke situatie.

Wat is een lineaire hypotheek?

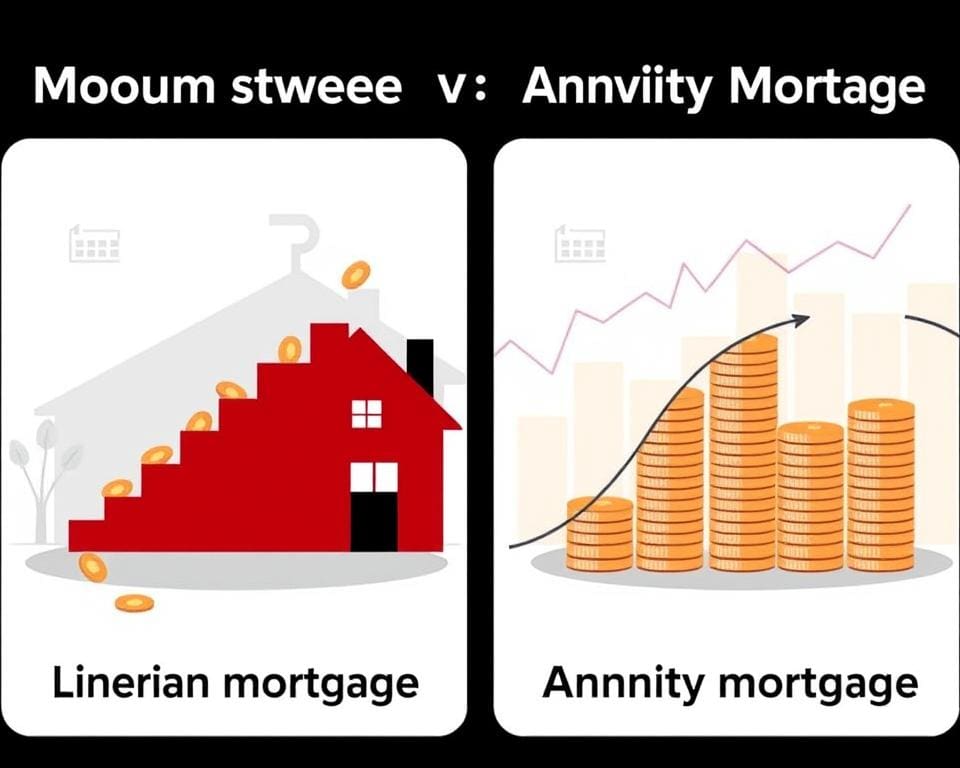

Een lineaire hypotheek is een populaire hypotheekvorm waarbij de aflossingen maandelijks gelijk blijven, terwijl de rente daarop daalt. Dit betekent dat de totale maandelijkse lasten afnemen gedurende de looptijd van de hypotheek. Het principe van het aflossen is eenvoudig; men betaalt elke maand een vast bedrag aan aflossing en de rente over het resterende bedrag. Dit resulteert in dalende maandlasten, wat aantrekkelijk kan zijn voor veel huiseigenaren.

Definitie en werking

Een lineaire hypotheek houdt in dat de aflossing vaststaat en over de gehele looptijd gelijk blijft. Hierdoor zijn de maandlasten in de beginjaren hoger, maar deze lasten nemen af naarmate de hypotheek afgelost wordt. Dit maakt het een geschikte optie voor mensen die verwachten in de loop van de tijd een hogere financiële ruimte te hebben.

Voordelen van een lineaire hypotheek

- Lagere totale rente door het versneld aflossen van de lening.

- De maandlasten dalen naarmate de lening verder wordt afgelost.

- Inzicht in financiële verplichtingen door vaste aflossing per maand.

Nadelen van een lineaire hypotheek

- Hogere maandlasten in de beginfase kunnen financieel uitdagend zijn.

- Minder geschikt voor mensen met een krap budget in de eerste jaren.

- Vereist een goede financieel overzicht om optimaal gebruik te maken van de voordelen lineaire hypotheek.

Wat is het verschil tussen een lineaire en annuïteitenhypotheek?

Bij het kiezen van een hypotheekvorm is het essentieel om het verschil tussen een lineaire en annuïteitenhypotheek te begrijpen. Deze hypotheken verschillen in hun aflossingsstructuur en de invloed die zij hebben op de maandlasten en de hypotheekrente.

Vergelijking van aflossingsstructuur

De aflossingsstructuur van een lineaire hypotheek bestaat uit constante aflossingen van de hoofdsom. Dit betekent dat de aflossingen elke maand gelijk blijven, terwijl de rente over de uitstaande schuld vermindert. Daarentegen maakt de annuïteitenhypotheek gebruik van een systeem waarbij de maandlasten gelijk blijven gedurende de looptijd. Hierdoor beginnen de aflossingen bij een annuïteitenhypotheek lager en stijgen deze in de loop der tijd.

Effect op maandlasten

Bij het maandlasten hypotheek berekenen is het belangrijk om het verschil in maandlasten tussen beide hypotheekvormen te begrijpen. De maandlasten van een lineaire hypotheek zijn aanvankelijk hoger, maar deze nemen geleidelijk af naarmate de lening wordt afgelost. Bij een annuïteitenhypotheek zijn de maandlasten in het begin lager, maar zullen zij na verloop van tijd ook beginnen te dalen, hoewel de afname langzamer gaat.

Impact van hypotheekrente

De hypotheekrente heeft aanzienlijke invloed op zowel de lineaire als annuïteitenhypotheek. Bij een lineaire hypotheek betaalt men in de beginjaren meer rente, wat de totaalbetaling verhoogt. Bij een annuïteitenhypotheek daarentegen blijft de maandlasten gelijk, wat het makkelijker maakt om te budgetteren. Het is raadzaam om goed naar de huidige rentetarieven te kijken bij het maken van een keuze.

De annuïteitenhypotheek uitgelegd

De annuïteitenhypotheek is een populaire hypotheekvorm waarbij de lening in gelijke maandlasten wordt terugbetaald. Dit betekent dat elke maand hetzelfde bedrag aan rente en aflossing wordt betaald, waardoor financiële overzichtelijkheid ontstaat.

Definitie en werking

Bij de annuïteitenhypotheek maakt men gebruik van een vast bedrag dat gedurende de looptijd van de hypotheek wordt betaald. In het begin bestaat de maandlast voornamelijk uit rente. Naarmate de tijd verstrijkt, neemt het aandeel dat naar de aflossing gaat toe. Dit concept maakt het mogelijk om op een voorspelbare manier de hypotheek af te lossen.

Voordelen van een annuïteitenhypotheek

- Stabiele maandlasten: De voordelen annuïteitenhypotheek zijn onder andere de constante maandlasten. Dit maakt het gemakkelijker om een begroting te maken.

- Budgetvriendelijk: Voor jonge gezinnen is de voorspelbaarheid van deze maandlasten vaak aantrekkelijk.

- Fiscale voordelen: De hypotheekrenteaftrek kan een extra voordeel zijn, wat kan leiden tot een lagere belastingdruk.

Nadelen van een annuïteitenhypotheek

- Langere aflossingstermijn: De nadelen annuïteitenhypotheek omvatten dat het langer duurt om de totale schuld af te lossen in vergelijking met andere hypotheekvormen.

- Hogere totale rente: Dit kan leiden tot hogere rente-kosten over de hele looptijd van de hypotheek.

Hypotheekvormen vergelijken

Bij het kiezen van een hypotheek is het cruciaal om diverse hypotheekvormen met elkaar te vergelijken. Dit kan aanzienlijk bijdragen aan het vinden van de juiste optie, afgestemd op persoonlijke behoeften en financiële situatie. De vraag die hierbij opkomt is: welke hypotheek past bij uw situatie? Het beantwoorden van deze vraag vereist een goed begrip van de mogelijke opties en hun kenmerken.

Welke hypotheek past bij uw situatie?

Er zijn verschillende hypotheekvormen beschikbaar, elk met zijn eigen voor- en nadelen. De keuze hangt sterk af van individuele omstandigheden, zoals:

- Huidig inkomen

- Gezinsomvang

- Toekomstige financiële plannen

- Risicotolerantie

Door de huidige en toekomstige situatie goed in kaart te brengen, kunnen huizenkopers beter beslissen welke hypotheek het meest geschikt is voor hen.

Factoren om te overwegen bij de keuze

Bij het vergelijken van hypotheekvormen zijn er enkele essentiële factoren te overwegen. Deze omvatten:

- Rentepercentage: Dit bepaalt hoeveel men uiteindelijk betaalt over de hypotheek.

- Looptijd: De looptijd van de hypotheek beïnvloedt de maandlasten en de totale rentekosten.

- Aflossingsmogelijkheden: Verschillende afspraken over aflossen kunnen van invloed zijn op de financiële ruimte.

- Flexibiliteit: Hoe flexibel is de hypotheek in geval van veranderingen in omstandigheden?

Hypotheekadvies en het gebruik van een hypotheekvergelijker kunnen ook waardevol zijn in dit proces. Professionele begeleiding helpt om de juiste keuzes te maken en de meest voordelige voorwaarden te vinden.

Hypotheekadvies en hypotheekvergelijker gebruiken

Voor potentiële huizenkopers is het van groot belang om goed geïnformeerd te zijn over de verschillende hypotheekvormen. Hypotheekadvies speelt een cruciale rol in dit proces. Door de complexiteit van hypotheken kan het lastig zijn voor individuen om een weloverwogen keuze te maken. Professionele hypotheekadviseurs bieden inzicht in de diverse mogelijkheden en zorgen ervoor dat men de beste deal krijgt die past bij de persoonlijke situatie.

Daarnaast zijn hypotheekvergelijkers een waardevol hulpmiddel bij het vergelijken van verschillende hypotheekvormen. Via deze platforms kunnen gebruikers eenvoudig de voorwaarden, rentepercentages en aflossingsstructuren van verschillende aanbieders naast elkaar zetten. Dit stelt hen in staat om op een overzichtelijke manier hypotheekvormen te vergelijken en een keuze te maken die aansluit bij hun financiële wensen en behoeften.

Het gebruik van zowel hypotheekadvies als een hypotheekvergelijker draagt bij aan een verstandige beslisvorming. Door deskundig advies in te winnen en gebruik te maken van moderne technologie kunnen huizenkopers met vertrouwen hun hypotheekproces doorlopen. Uiteindelijk resulteert deze combinatie in een betere kans op het vinden van een hypotheek die perfect aansluit bij hun unieke situatie.